sconfitto in Europa e negli States: ma c'è chi predica prudenza")

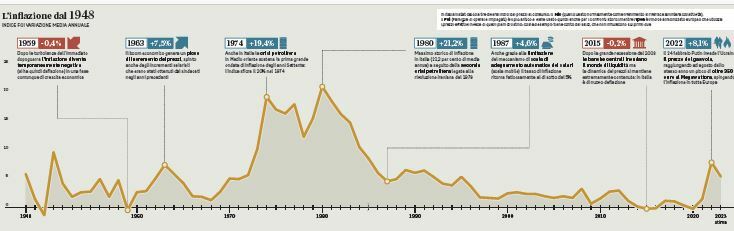

Se persino un falco tra i falchi, come il membro tedesco del comitato direttivo della Bce, Isabel Schnabel, abbandona gli artigli e mette su due ali candide da colomba, vuol dire che davvero qualcosa è cambiato. A sorprendere l’economista, tra le più ortodosse nella lotta all’inflazione, sono stati gli ultimi dati sull’andamento dei prezzi. La fiamma accesa alla fine del 2021, poi deflagrata in incendio con l’invasione dell’Ucraina da parte di Vladimir Putin a febbraio del 2022, non solo sembra essere sotto controllo, ma in via di spegnimento. Su entrambe le sponde dell’Oceano. Negli Stati Uniti, dove il caro prezzi aveva toccato il suo picco del 9,1 per cento a giugno dello scorso anno, ormai si è scesi a ridosso del 3 per cento. Nel Vecchio Continente, dove la corsa dei prezzi era arrivata al 10,1 per cento a luglio del 2022, a novembre l’inflazione è crollata al 2,4 per cento. I dati annuali, ovviamente, risulteranno più alti, perché devono tenere conto della media mese per mese. E a inizio di quest’anno l’inflazione ancora viaggiava a ritmi elevati. Ma comunque sia la decrescita dell’indice dei prezzi è ben visibile. In America si chiuderà poco sopra il 4 per cento, la metà rispetto all’anno prima. In Europa al 5,3 per cento. L’Italia non fa eccezione. Il 2023 dovrebbe chiudersi attorno al 5,7 per cento, o anche più giù, mentre lo scorso anno la media era arrivata oltre l’8 per cento.

LE PREVISIONI

Nelle sue ultime proiezioni sull’economia italiana appena diffuse, la Banca d’Italia ha ridotto di molto la previsione sul caro prezzi il prossimo anno, abbassandola dal 2,4 per cento all’1,9. E sotto il 2 per cento, sempre secondo le stime di Via Nazionale, l’inflazione rimarrebbe per tutto il prossimo triennio. Ma la domanda è se questo trend proseguirà, o se invece c’è da temere che l’inflazione rialzi la testa. «Penso», ha scritto Erik F. Nielsen, capo economista di Unicredit nel suo ultimo rapporto dell’anno, «che l’obiettivo di un’inflazione al 2 per cento in Europa sarà raggiunto molto più rapidamente rispetto alle previsioni della Bce». Ci sono alcuni dati che lascerebbero presagire questo sviluppo. «Il tasso trimestrale annualizzato sia per l’inflazione core che per quella Cpi (l’indice generale dei prezzi al consumo, ndr), sono sotto l’1 per cento. E anche se potrebbero esserci uno o due ostacoli sulla strada davanti, il punto dove siamo al momento è questo».

Ma di quali ostacoli si tratta? Ci sono innanzitutto quelli che gli statistici chiamano alcuni “effetti base”. A dicembre dello scorso anno la corsa dei prezzi aveva subito una frenata. Una tirata di fiato prima di riprendere la corsa. E dunque il dato tendenziale potrebbe risalire, in confronto con questo valore relativamente più basso. Ma si tratterebbe soltanto di un effetto ottico rispetto a un trend che resta di decrescita. Le banche centrali, sostiene Gregorio De Felice, Chief Economist di Intesa San Paolo, «hanno vinto la loro battaglia nella lotta all’inflazione. Hanno influenzato la componente domestica dell’inflazione». Le banche centrali, secondo l’analisi di De Felice, «hanno evitato second round effect sulla diffusione dell’inflazione e il contenimento della domanda ha calmierato i prezzi delle materie prime energetiche». Poi, certo, con due guerre in corso e un equilibrio geopolitico globale sempre più instabile nessuno può escludere una nuova fiammata dei prezzi energetici. Nei report che circolano nelle banche d’affari, più di uno invita alla prudenza. Lo ha fatto per esempio Tikehau Capital. Secondo il fondo di investimento «la forte tendenza disinflazionistica osservata sembra essersi esaurita a partire da giugno 2023, con un rallentamento dei fattori disinflazionistici dell’energia, oggetto di incertezza soprattutto in Europa a seguito delle tensioni geopolitiche, e dei beni. L’inflazione», si legge ancora nel report del Fondo, «sembra quindi ben radicata nelle economie e rimane a livelli ancora lontani dagli obiettivi delle banche centrali». Ma i mercati finanziari, invece, sono più ottimisti: gli investitori si aspettano che l’inflazione torni al 2% tra circa un anno e che le banche centrali effettuino i primi tagli dei tassi in primavera, sia negli Stati Uniti che in Europa. Così l’ultima parte di quest’anno è stata caratterizzata da un vero e proprio rally dei titoli obbligazionari, che è risultato piuttosto vistoso per Btp italiani. L’idea prevalente insomma è che il 2024 sarà un anno di inflazione quasi “normale”; mentre normale non è stato il gelo sui prezzi che ha caratterizzato buona parte del decennio scorso, insieme al sostanziale azzeramento dei tassi di interesse. Nei prossimi mesi comunque i riflettori si accenderanno non tanto sull’inflazione complessiva, ma proprio su quella core, ovvero “di fondo”: il sottoinsieme dell’indice generale che non comprende energetici e alimentari freschi e permette quindi di sterilizzare i comportamenti - particolarmente volatili - di tali prodotti. È questo l’indicatore in base al quale le banche centrali decideranno se eventualmente anticipare i tempi e iniziare dai primi mesi dell’anno la fase di discesa dei tassi. Dal punto di vista dei nocchieri della politica monetaria, è proprio nella componente core che si trovano le informazioni più importanti sull’impatto del ciclo economico sui prezzi, e quindi sull’opportunità (o meno) di invertire la rotta dopo oltre un anno e mezzo di strette consecutive. L’altro elemento sotto stretta osservazione è l’andamento delle retribuzioni: il timore di una spirale prezzi-salari in stile Anni 70 ha condizionato l’azione di Bce e Fed rendendole particolarmente guardinghe. Ora queste pressioni - che comunque in Europa sono state meno marcate rispetto agli Stati Uniti - sembrano essersi un po’ attenuate. Ma Christine Lagarde l’ha comunque citate al termine dell’ultima riunione di politica monetaria nell’anno, ribadendo a ogni buon conto che «non è il momento di abbassare la guardia». Solo comprensibile e un po’ scaramantica prudenza? Come abbiamo visto, gli investitori sembrano abbastanza convinti che le cose stiano così e scommettono sulla rapida inversione di tendenza della politica monetaria. In attesa di verificare come andranno le cose, resta sullo sfondo qualche interrogativo di medio-lungo periodo. Ad esempio: come influirà sull’andamento dei prezzi la transizione ecologica che il mondo si troverà a dover affrontare nei prossimi decenni, a una velocità più o meno sostenuta? Da un paio di anni la questione è al centro della riflessione degli economisti e delle stesse banche centrali. Ma nonostante i molti studi sulla materia, non c’è una conclusione univoca. In prima battuta, l’incremento della tassazione sui prodotti da carburanti fossili porterebbe a un aumento dell’inflazione, perché aumenterebbero i costi per le imprese e quindi anche i prezzi finali di molti prodotti e servizi. Allo stesso tempo però - argomentava un paper della Bce dello scorso anno - gli incrementi delle varie forme di carbon tax potrebbero indurre in prospettiva i consumatori a ridurre i propri consumi e dunque per questa via esercitare una pressione di tipo inverso, deflazionistica.

L’EQUILIBRIO

Dal punto di vista politico, si tratta di un equilibrio molto sottile e delicatissimo: basta ricordare cosa successe in Francia nel 2018 con la protesta dei gilet gialli, insorti proprio contro gli incrementi dei carburanti decisi in nome della transizione verde. E poi c’è la grande spinta americana all’esportazione di gas e petrolio. Gli Stati Uniti, complici anche le decisioni di tagli della produzione prese dall’Opec+, stanno conquistando sempre più quote di mercato in giro per il mondo con il loro prodotto “scisto”.

© RIPRODUZIONE RISERVATA